|

交易期间快速受让标的股权,上市公司控股股东周旋下交易未组成重组上市,金马股份方案过会获羁系承认。

小汪说 金马股份收购众泰汽车于昨日上会并得到有条件通过,并购重组委的审核意见为:请申请人补充披露新能源汽车补贴政策的调解对标的资产后续盈利能力的影响。 金马股份今日开盘涨停,收于16.45元/股,目前市值86.88亿元,总股本5.28亿股。此次收购众泰汽车耗资116亿元,全部以股份举行付出,刊行共计刊行13.02亿股,交易不组成借壳。 这一交易首次公布交易方案是在2016年3月28日,但受到2016年6月出台的重组新规的影响,金马股份于2016年9月19日撤回申请文件,对交易方案作出重大调解。并在当月由上市公司的控股股东耗资60亿元受让标的原有股东持有的标的共计51.92%的股权。 这一在交易期间快速受让标的股权的做法,对判定交易后上市公司控制权是否产生变革至关重要,也间接决定了交易是否组成重组上市,因此引发了羁系高度的关注,在两次反馈意见中均集中举行问询。 而在昨天得到有条件过会后重组委出具的审核意见中,并未提及借壳或控制权相干的问题,可以看出在过往的两次反馈意见及其回复中,上市公司就这一问题已经给出了令羁系方面较为满意的答复。 金马股份收购众泰汽车成为控股股东在交易期间快速受让标的股权,从而使交易未组成借壳上市,并得到羁系承认的典型案例。 小汪@并购汪今天就来主要回顾一下金马股份此次交易,解读这一交易是如何举行是否借壳的认定,上市公司控股股东在交易期间快速受让标的控股权在其中起到了什么作用,以及终极如何成功取得羁系的承认的。 01 交易背景 1.1 上市公司 金马股份成立于1998年,是国内最大的车用仪表生产企业之一,国家火炬计划重点高新技术企业,设有省级技术中心,享有产品自营进出口权。公司主营汽车钣金覆盖件、汽车模具研发加工、汽车仪表、汽车线束、汽车传感器、摩托车仪表、摩托车传感器、其他车用电器件,兼营钢质、木质防盗门等。 目前金马股份市值86.88亿元,总股本5.28亿股,2016年末资产负债率47.4%,每股净资产4.08元,扣非后归属于普通股东加权平均净资产收益率3.92%。 2016年,金马股份实现营业收入169,350.04万元,较上年同期增长4.16%,营业利润10,168.44万元,较上年同期增长37.55%,归属母公司股东的净利润8,678.44万元,较上年同期增加43.85%。 但随着国内汽车市场的逐步成熟和汽车保有量的持续增长,消费者对汽车品质的要求也随之提高,汽车零部件行业的发展趋势倒逼上市公司调解发展策略,开始探索零部件企业与整车生产企业共赢的合作模式。 因此,上市公司并购整车制造企业,并与其在产业链协同发展,成为了上市公司顺应零部件行业发展趋势的必要途径。 1.2 标的公司:众泰汽车 标的众泰汽车成立于2015年11月,但旗下拥有众泰制造、众泰新能源两家全资子公司,分别成立于2003年2011年。众泰汽车是以汽车整车研发、制造及销售为核心业务的汽车整车制造企业,拥有众泰汽车、江南汽车两个自主品牌,产品覆盖轿车、SUV和新能源汽车等品类。 截至2016年末,众泰汽车在终端建立了919家一级经销商,覆盖了全国约310个地级区市,覆盖率达到93%。众泰汽车2014年、2015年和2016年分别销售汽车11.27万辆、18.08万辆和28.66万辆。 目前众泰汽车在整车造型、整车设计、CAE、试验等各个环节都形成了自主的技术、标准以及知识产权。众泰汽车在科技研发上已经步入自主创新的轨道。 众泰汽车2014年、2015年、2016年营业收入分别是662,024.16万元、1,374,497.39万元、2,250,390.79万元,2014年、2015年、2016年扣非归母净利润分别是17,614.33万元、88,533.74万元和123,328.86万元。 02 交易方案 金马股份于2016年3月28日首次公布交易草案,在交易的推进过程中经历过多次修订和调解,并在2016年9月因重组新规的影响,而一度撤回了申请材料,并于2016年10月11日重新披露重组方案。 在上会前,金马股份又因相干申报文件中的财务数据已过有效期,就财务数据重新对相干报告举行了更新和修订。将相干财务数据更新至2016年12月31日,并补充了相干审计报告等资料。终极交易方案如下。 2.1 刊行股份购置资产 交易对方:铁牛集团、长城长富、天风智信、宁波兴晟、益方盛鑫、益方德胜、中达新能、杭州红旭泰、索菱投资、金锋投资、明驰投资、民生加银、杭州金葵、天津依帆、朱堂福、吴建刚、吴建英、刘慧军、胡建东、诸葛谦、强艳彬、肖行亦。 交易作价:1,160,000万元,股份对价占比100%。 刊行价格:8.91元/股。 刊行股份数量:1,301,907,960股。 标的资产:众泰汽车100%股权。 标的业务:众泰汽车是以汽车整车研发、制造及销售为核心业务的汽车整车制造企业,拥有众泰汽车、江南汽车两个自主品牌,产品覆盖轿车、SUV和新能源汽车等品类。 交易前后股权结构变革:本次交易前,金马集团持有上市公司19.99%的股份,为上市公司的控股股东,铁牛集团持有金马集团90%的股份,应建仁、徐美儿匹俦通过铁牛集团间接控制金马集团,为上市公司的现实控制人。本次交易完成后,金马集团、铁牛集团分别直接持有上市公司5.15%、38.78%的股份,应建仁、徐美儿匹俦通过铁牛集团直接和间接控制上市公司共计43.93%的股份,仍为上市公司现实控制人。 2.2 刊行股份召募配套资金 锁价/询价:询价。 交易对方:包括铁牛集团在内的不凌驾10名特定工具。 刊行价格:不低于9.14元/股。 刊行股份:不凌驾218,818,380股。 召募资金:不凌驾200,000万元。 控股股东认购比例:铁牛集团同意认购配套资金50,000万元。 资金用途:扣除刊行费用后的召募资金净额将全部用于标的公司新能源汽车开发项目。 2.3 业绩承诺 业绩承诺方:铁牛集团。 业绩承诺:铁牛集团作为补偿义务人承诺,众泰汽车2016年、2017年、2018年、2019年经审计的扣除非经常性损益后归属于母公司股东的净利润分别不低于人民币121,000万元、141,000万元、161,000万元、161,000万元。 业绩补偿:优先股份补偿,股份不足时以现金举行补偿。 03 铁牛集团 铁牛集团为一家大型民营企业集团,主要从事汽车零部件产业、商业地产、电子五金、金融投资等业务。 在此次交易中,上市公司的控股股东铁牛集团起到了极为重要的作用,它跟标的、标的原股东、上市公司的干系和干系的变革,是此次不组成借壳并终极得到羁系承认的关键要素。 3.1 铁牛集团与金马股份 金马股份于2000年上市,上市时国家股占总股本的60.20%,全部由金马集团持有。 2003年,在安徽黄山财政局的授权转让下,铁牛集团受让金马集团11,700万元的股权(占金马集团注册资本的90%),成为了上市公司控股股东金马集团的控股股东,应建仁、徐美儿匹俦分别持有铁牛集团90%和10%的股份,成为上市公司现实控制人。 此后金马股份的控股股东和现实控制人再未出现变革。截至此次交易前,金马集团持有上市公司19.99%的股权,铁牛集团持有金马集团90%的股权,间接持有金马股份17.99%的股权。自2003年控制权产生变动至今已经凌驾60个月。 3.2 铁牛集团与标的 凭据公告和公开信息显示,众泰汽车于2015年11月由自然人金浙勇设立,紧接着的12月,铁牛集团就对公司举行了增资,出资200万元得到公司1.96%的股权。成为除金浙勇外众泰汽车的第二个股东。 此后众泰汽车又举行了一次增资和一次股权转让,引入了多个投资者,至2016年3月28日金马股份初次公布交易草案时,金浙勇持有众泰汽车44.69%的股权,长城长富持有众泰汽车18.18%的股权,铁牛集团仅持有标的4.91%股权。 但在2016年9月,上市公司因重组新规的影响,将申请材料撤回。撤回方案后,铁牛集团以60.23亿元的现金对价,协议收购金浙勇持有的众泰汽车44.6930%股权,和长城长富持有的众泰汽车7.2273%股权。 转让完成后铁牛集团成为众泰汽车的控股股东,持有众泰汽车56.83%的股权。长城长富成为众泰汽车第二大股东,持有公司10.95%的股权。金浙勇不再持有众泰汽车的股权。 3.3 铁牛集团资金来源 凭据金马股份的二次反馈回复,铁牛集团受让众泰汽车股权的资金中,有10亿元为自有资金,另有50亿元来自于向浙商金汇信托取得信托贷款,借款期限为12个月。 这笔贷款终极的提供方为浙商银行义乌分行。资金均为义乌分行自营资金,不涉及银行理财资金,不存在以公开、变相公开方法向不特定工具召募资金或向凌驾200人以上特定工具召募资金的情形。 铁牛集团向浙商金汇借款存在保证包管、抵押包管,不存在质押包管,不存在质押金马股份股票的情形或安排。而主要由金马集团、安徽铜峰电子集团有限公司、应建仁、徐美儿、浙江卓诚兆业投资开发有限公司提供连带责任保证包管。并由浙江卓诚兆业投资开发有限公司以9宗土地使用权及在建工程提供抵押包管。 3.4 铁牛集团偿债计划 凭据铁牛集团书面确认,铁牛集团将按照贷款合同约定,如期偿还上述借款。其资金来源于债务融资及自有资金。

铁牛集团已经与浙商银行达成初步合作意向,对于铁牛集团50亿元贷款,浙商银行作为主承销商正积极组织中介机构为铁牛集团筹备中期票据、短期融资券等债务工具刊行工作,总额共计约30亿元,上述债务融资成本较低且无需抵押、质押包管,融资款项将用于偿还浙商金汇贷款。

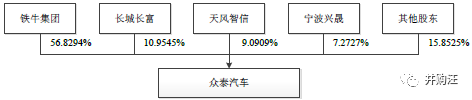

除上述债务工具融资外,铁牛集团其他还款来源为自有资金及经营性现金流。 凭据铁牛集团截至2016年11月30日的母公司资产负债表(未经审计),铁牛集团的总资产为1,613,792.07万元,总负债为1,188,554.92万元,所有者权益为425,237.15万元,其中货币资金277,857.38万元。 从账面数据来看,铁牛集团具备较强的还款能力。 041 初始方案 金马股份在2016年3月28日公布这次交易的首个方案。在这一版本的方案中,付出方法还是股份和现金付出,配融为锁价刊行,总额不凌驾100亿元。铁牛集团认购其中不低于45亿元,且这一安排和刊行股份及付出现金购置资产的实施互为条件条件。 在这一方案中,证明交易不组成借壳的主要有两个要点。 4.1 控股股东认购配融 在这一交易方案中,保证控制权不产生变动的主要措施就是上市公司控股股东铁牛集团大量认购配融刊行的股份,且以此为交易条件。 凭据当时的报告书,交易仅对铁牛集团认购配融金额的下限举行了规定,要求认购总金额不低于45亿元,且这一安排和刊行股份及付出现金购置资产的实施互为条件条件。 也即铁牛集团将认购配融金额的45%-100%,共计45亿元-100亿元。 凭据上限和下限分别举行盘算,交易完成后,应建仁、徐美儿匹俦将通过铁牛集团间接控制上市公司40.91%的股份或33.25%的股份,无论如何都仍为上市公司现实控制人。因此,本次交易不会导致上市公司控制权产生变动。 4.2 标的95%股份不纳入借壳判定的盘算范围 在这一方案公布时,金浙勇持有众泰汽车44.69%的股权,长城长富持有众泰汽车18.18%的股权,铁牛集团仅持有标的4.91%股权。 虽然金浙勇为应建仁姐姐的儿子,二者存在亲属干系。但并不属于直接亲属干系,不在“上市公司董监高夫妇、父母及夫妇的父母、兄弟姐妹及其夫妇、年满十八周岁的子女及其夫妇、夫妇的兄弟姐妹和子女夫妇的父母”之列,终极认定金浙勇和应建仁不存在关联干系。 这样一来,铁牛集团仅持有标的4.91%股权,剩余众泰汽车95.0909%的股权所对应的资产总额,都不应纳入《重组管理办法》第十三条的规定中组成借壳上市的盘算范围。 因此,此次交易将不组成“上市公司自控制权产生变动之日起,向收购人及其关联人购置的资产总额占上市公司控制权产生变动的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上”的情形。 051 受让标的股权 上述证明交易并不组成借壳的思路和手段,都是在重组新规出台之前较为常见的避免组成借壳的思路。但显然已经均不适用于重组新规之后举行的交易。 2016年9月19日,金马股份以“近期市场环境和羁系政策产生了较大变革”为由撤回了交易相干申请文件。并称将凭据新规对重组方案举行调解,并重新申报。 2016年9月20日,即金马股份撤回申请文件的次日。众泰汽车股东会作出决议,同意众泰汽车股东金浙勇将持有的众泰汽车44.6930%股权转让予铁牛集团,同意众泰汽车股东长城长富将持有的众泰汽车7.2273%股权转让予铁牛集团。 注:上图中,其他股东包括益方盛鑫、益方德胜、中达新能、杭州红旭泰、索菱投资、金锋投资、明驰投资、民生加银、杭州金葵、天津依帆、朱堂福、吴建刚、吴建英、刘慧军、胡建东、诸葛谦、强艳彬、肖行亦,共计持有众泰汽车15.8525%股权。 交易方案修改调解的推进速度和效率都很高,至2016年10月11日,上市公司就披露了新的交易方案。 061 调解后方案 在2016年10月11日公布的方案中,总作价依然为116亿元,但付出方法修改为全部以股份举行付出,配融刊行方法改为询价,配融的刊行工具改为包括铁牛集团在内的不凌驾10名特定工具。金额调减至20亿元。 铁牛集团同意认购配套资金5亿元,其他单个投资者及其一致行动人认购的配套资金不高于5亿元。同时配融和购置资产不再互为条件,配融以购置资产为条件,但配融是否成功不影响刊行股份购置资产的实施。 这一方案显示交易仍不组成借壳,但方案已经基于新规做出了重大调解,论证不组成借壳的方法和思路也截然不同。 6.1 受益于“60个月”新规 小汪@并购汪在前面已经解读,在最初的方案中,在论证交易不组成借壳时,向上市公司变动后的现实控制方(铁牛集团)收购的资产未触及“100%”这一借壳红线,是一个重要的因素。 但重组新规出台后则规定,仅有上市公司自控制权产生变动之日起60个月内,向收购人及其关联人购置资产,导致上市公司产生若干根本变革情形之一的,才会组成重组上市。 金马股份实控人于2003年变动为应建仁、徐美儿匹俦,控制权变动事项至今已经凌驾60个月,在这一层面上的审核就相对宽松。这也直接促成了上市公司在调解方案时大胆更改标的股权结构,由铁牛集团出面先行收购众泰汽车股权,再行与上市公司举行换股交易。 6.2 不组成借壳的重要因素:控股股东受让标的51.92%股权 受益于重组新规,只要在此次交易过后上市公司现实控制权不产生变革,交易就不会组成借壳上市。但在新规中认定控制权是否产生变革时,却要求剔除现有控股股东认购配融的影响,因此最初通过配融来调解股权结构的方法已经不再可行。 于是,新方案下铁牛集团直接以现金先行收购了众泰汽车51.92%的股权,这样一来,在交易完成后金马集团、铁牛集团分别直接持有上市公司5.15%、38.78%的股份,应建仁、徐美儿匹俦将通过铁牛集团间接控制上市公司43.93%的股份,上市公司现实控制人不会产生变革。 看上去似乎“高枕无忧”了,但事实上,凭据证监会2016年6月17日公布的《关于上市公司刊行股份购置资产同时召募配套资金的相干问题与解答》,在认定是否构借壳上市时,上市公司控股股东、现实控制人及其一致行动人在本次交易停牌前6个月内及停牌期间取得标的资产权益,并以该部分权益认购的上市公司股份的,应在认定控制权是否变动时剔除盘算。 换言之,在9月协议受让得来的51.92%股权,在判定是否组成借壳时需剔除盘算。仅考虑铁牛集团持有众泰汽车4.91%股权,判断终极的控制权情况。 6.3 交剔除铁牛集团51.92%股权后,仍不组成借壳

本次交易完成后,应建仁、徐美儿匹俦通过铁牛集团间接控制上市公司14.68%的股权比例,凌驾第二大股东长城长富12.36%的股权比例,应建仁、徐美儿匹俦仍为上市公司现实控制人。

应建仁、徐美儿匹俦通过铁牛集团间接控制上市公司12.86%的股权比例,凌驾第二大股东长城长富10.82%的股权比例,应建仁、徐美儿匹俦仍为上市公司现实控制人。 因此,本次交易不会导致上市公司控制权产生变动。交易不会组成借壳上市。 也就是说,即便剔除了交易过程中“快速受让标的股权”的影响,交易依然不组成借壳。那么铁牛集团耗资60亿元举行“快速受让”的意义何在呢? 6.4 “快速受让”曲线救国 在2016年9月产生的这一协议受让,之所以能够成为避免组成借壳的关键因素,并不是因为铁牛集团在交易后能够大量得到上市公司的股份,而是因为这一协议受让避免了除铁牛集团以外的第三方得到上市公司的股份。 铁牛集团快速受让众泰汽车这51.92%的股权,直接目的并非提高自己未来得到上市公司的股权比例,而是旨在通过降低标的原有股东持有标的的股权比例,进而降低上市公司层面的交易中其他交易对方得到的上市公司股权比例。间接实现避免组成重组上市的目的。 同时,虽然在判定控制权是否产生变动时被剔除盘算,但这51.92%的股份在换股后所对应的上市公司股份依然是属于铁牛集团的,可以直接起到巩固现实控人对上市公司控制权的作用,相当于给“控制权不产生变动”又增加了一层保险。更加容易得到羁系承认。 07 并购汪点评 由于重组新规的影响,金马股份前后两次方案虽然均未组成借壳,但前后两次对不组成借壳的论证依据却出现了翻天覆地的变革。 虽然市场上对于去年出台的重组新规一直有“最严借壳新规”的说法,但金马股份这一案例的过会,或许从某种角度来说,也得益于重组新规:在最初的方案中,上市公司实控人和金浙勇不组成关联干系的认定是否能够得到羁系的承认已经不得而知,但在新规下,得益于 “60个月”的“福利”,双方是否具有关联干系对是否组成重组上市的判定结果影响已经较小。 更值得注意的,是上市公司在避免交易组成借壳上市时提供了新思路:上市公司控股股东在交易期间快速受让标的股权,稀释或直接降低标的原有股东持有标的的股权比例,进而降低对方未来能够得到的上市公司的股份数,终极使得交易不组成重组上市。 |